С начала 2026 года Россию ждут глобальные изменения системы налогообложения. Они затронут почти каждого предпринимателя — включая ООО и ИП. Минфин уже передал набор поправок в Налоговый кодекс на рассмотрение Правительства.

Готовиться к этим изменениям необходимо уже сейчас, чтобы успеть адаптировать бизнес-процессы. Ожидается, что нововведения принесут бюджету до 2,3 трлн рублей дополнительно только в первый год их действия.

Разберем самые значимые нововведения, ожидающие нас в ближайшем будущем.

НДС вырастет до 22%

Первое и самое заметное нововведение — повышение налога на добавленную стоимость.

Ключевое — базовая ставка НДС поднимется, достигнув 22% вместо нынешних 20%.

Данный налог относится к федеральному уровню и обеспечивает более 1/3 казны. Он относится к косвенным налогам – это означает, что компании включают его в цену товара или услуги и предъявляют покупателю. Предприниматель отдает в бюджет разницу между НДС, полученным от покупателей, и НДС, который она сама заплатила своим поставщикам (тот самый «входящий» НДС, принимаемый к вычету).

Что делать бизнесу:

- Перенастроить программы по учету финансов (кассы, CRM, бухгалтерию).

- Изменить текущие и будущие договоры с учётом обновления.

Министерство финансов оценивает, что такой рост НДС может добавить примерно 1% к инфляции в 2026 году.

Все ставки НДС со льготами остаются в силе. Это касается 10% на товары социальной значимости (их список формирует Правительство) и 0% в случае экспортирования, транспортировки между странами и некоторых операций.

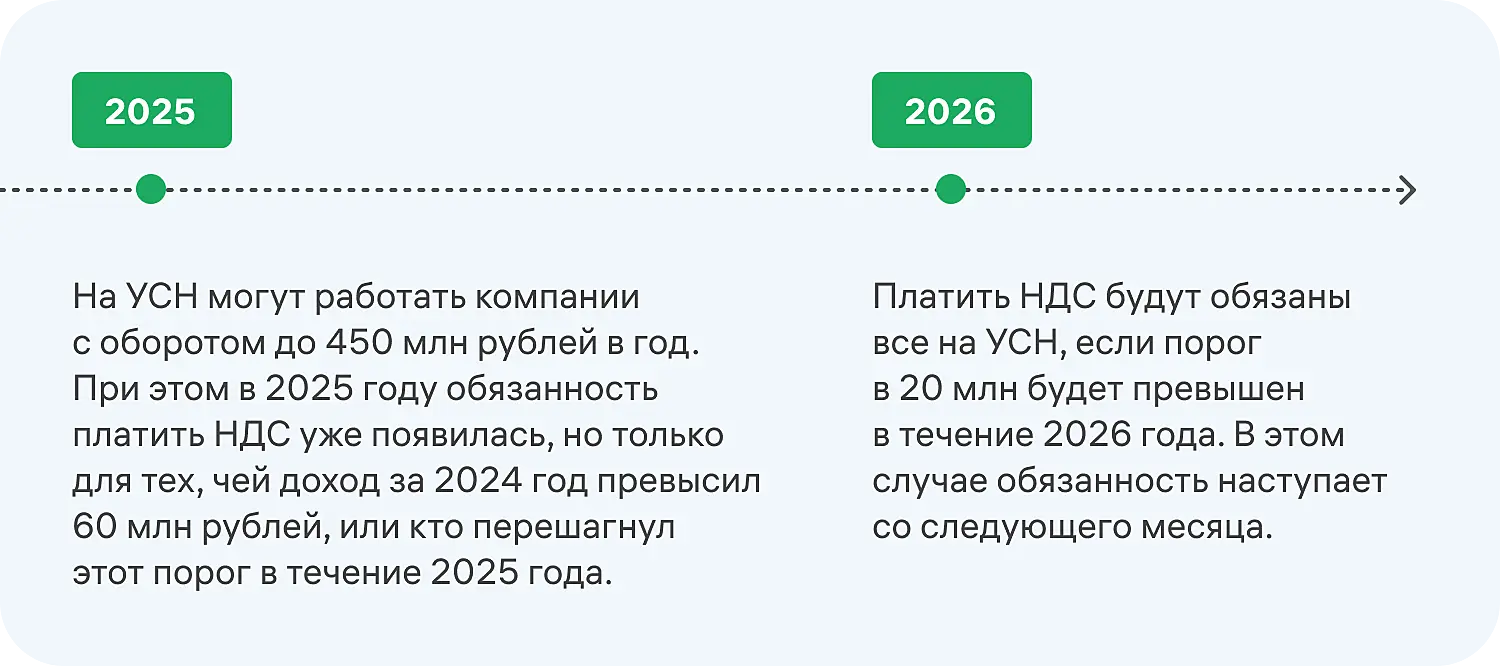

УСН и НДС: верхняя граница оплаты снизится в 3 раза

Это, пожалуй, самое серьезное изменение для малого бизнеса, работающего по системе упрощенного налогообложения.

Предел годичного дохода на УСН, превышая который бизнес или ИП обязаны начать выплачивать НДС, понижается с 60 млн рублей до 20 млн рублей в 2026 году. В 2027 году граница переместится на отметку в 15 млн рублей, а в 2028 году дойдет до 10 млн рублей.

Разберемся, как это будет действовать:

У бизнеса, который работает по УСН будет выбор:

- Выплачивать НДС в рамках стандартных 22% и принимать к вычету входной НДС по расходам.

- Использовать специальные ставки 5% или 7%, при этом не имея опции оформить вычет по расходам.

Зачем вводятся подобные меры? По оценкам, данная мера принесет бюджету около 200 млрд рублей. Но главная цель — не фискальная. Власти хотят остановить участившиеся эпизоды дробления компаний, которое могло бы стать популярным после роста НДС с 20% до 22%.

Также в 2026 году уменьшится требуемый доход компании или ИП для работы по патентной системе налогообложения (ПСН) — с 60 млн до 20 млн рублей. Начнет действовать запрет на работу по патенту в следующих сферах:

- стационарная розничная торговля;

- грузоперевозки.

Изменение во внесении страховых взносов

Под изменения попадают льготные тарифы для нескольких категорий деятельности бизнеса.

1. Малый и средний бизнес (МСП)

Данную категорию бизнеса ожидает снижение льготы по страховке с 2026 года.

Ранее большинство компаний из реестра МСП уплачивали взносы следующим образом: 30% от зарплаты сотрудника в пределах 1,5 МРОТ, и 15% — от суммы превышения.

С 2026 года эта льгота сохранится исключительно для бизнеса из специального правительственного списка приоритетных отраслей. Туда входят, например, электроника, транспорт и обрабатывающая промышленность. Чтобы применить льготу приоритетный вид деятельности из списка обязан приносить бизнесу свыше 70% доходов.

Всем, кто не вошел в список, и тем, кто вошел, а также не выполнил пункт по проценту дохода, придется выплачивать взносы в соответствии с общими правилами: 30% с дохода сотрудника до установленной предельной базы, и 15,1% — после ее превышения.

Причем, если компания из списка нарушит условие, она потеряет право на льготу с начала того года, когда это произошло.

2. ИТ-сектор и радиоэлектронный бизнес

Рост тарификации ИТ-компаний до предельной базы составит с 7,6% до 15%. Тариф сверх предельной базы останется прежним — 7,6%.

Для бизнеса в сфере радиоэлектроники льготы улучшили. Тариф до предельной базы в 2026 году не изменится (7,6%), а тариф сверх предельной базы снизят до 0%.

3. ИП (фиксированные взносы)

В случае превышения дохода ИП за год порога в 300.000 рублей, правила уплаты 1% взноса от превышения остаются. Максимальная сумма для уплаты в 2026 году — 321 818 ₽.

Обязательный платеж за 2026 год — 57 390 ₽. Его нужно платить, даже если у индивидуального предпринимателя не ведется деятельность и отсутствует доход.

Общая максимальная сумма взносов для ИП за 2026 год не превысит 379 208 рублей (57 390 + 321 818).

Новые выплаты в бизнесе, который не ведет деятельность

С начала 2026 года вводится новое правило для бизнеса, у которого фактически отсутствует деятельность.

Если бизнес не сдает отчетность, не имеет штатных работников, числится юрлицом и имеет директора, то необходимо будет выплачивать за него страховку. Ранее компании этого не делали.

Размер выплаты будет составлять 30% от МРОТ в случаях, когда:

- Заработная плата директора составляет меньшую сумму, чем МРОТ.

- Директор пребывает в отпуске без сохранения заработной платы.

- Директор трудится по частичной занятости.

В 2026 году размер МРОТ — 27 093 рубля. Следовательно, каждый месяц платеж за директора в «спящей» фирме составит 8 128 рублей (30% от МРОТ).

Расширение инвествычета (ФИНВ)

Есть и позитивные новости, особенно для крупных холдингов. Речь идет о Федеральном инвестиционном налоговом вычете (ФИНВ) по налогу на прибыль.

Напомним: его ввели в 2025 году как меру поддержки в ответ на рост налога на прибыль (с 20% до 25%). Он позволяет компаниям из приоритетных отраслей (добыча полезных ископаемых, обработка, IT, телеком, наука, общепит и др.) уменьшить налогообложение на сумму инвестиций (вычет до 50% от вложений, можно использовать на протяжении 10 лет).

Ранее возможность воспользоваться вычетом имел исключительно бизнес, который инвестировал самостоятельно. Передать это право внутри группы можно было, но только другой компании, которая также работает в одной из этих приоритетных отраслей.

В 2026 году данный лимит перестанет действовать. Бизнесы-инвесторы (с соответствующими кодами ОКВЭД) могут передать возможность воспользоваться вычетом любой компании в рамках своей группы, вне зависимости от деятельности, которую она ведет.

При этом вводится и новый лимит: с 2026 года вычет нельзя будет применить к объектам, стоимость которых была сформирована за счет субсидий.

Прочие важные изменения в налогообложении 2026 года

Сроки, в которые необходимо заплатить налоги. Меняется правило «переноса». До 2026 года в случае, когда крайний срок выплаты приходился на нерабочий день, оплату можно было произвести в следующий будний день. С 2026 года необходимо будет производить оплату в крайний рабочий день перед выходным. А сроки по налогам на землю, транспорт и имущество переходят на месяц вперед.

Введение налогообложения игорного бизнеса. Букмекеров и тотализаторов обяжут платить 5% с дохода от полученных ставок. Бюджет планируется обогатить на 300 млрд рублей благодаря данному нововведению.

Налогообложение «дочек» международных компаний. Если российская дочерняя компания международной группы платит налог на прибыль по эффективной ставке ниже 15%, ей придется доплатить разницу до 15%. Данная мера создана для борьбы с выводом средств за рубеж.

Расчет налогов для компаний. Налоговая инспекция (ФНС) с 2026 года будет самостоятельно вычислять налог на землю и транспорт для юрлиц и присылать им уведомления с теми суммами, которые необходимо выплатить. На данный момент бизнес делает это самостоятельно.

Отмена льготы по НДС для ПО. Отменяется льгота по НДС при передаче прав на российское программное обеспечение.

Отмена льготы по НДС для эквайринга. Также отменяется освобождение от НДС для услуг, которые связаны с расчетами по банковским картам, и для эквайринга.

Новая льгота (0% НДС). Вводится нулевая ставка НДС для операций по продаже сырья и продуктов с драгметаллами, которые добывающие компании реализуют аффинажным организациям.

НДС для майнинга. Вводится порядок налогообложения НДС для услуг по аренде майнинговой инфраструктуры и предоставлению вычислительных мощностей иностранным лицам.

Освобождение от НДС. Освободят услуги операторов инвестиционных платформ.